金融所得課税の強化は、NISAをやっている人には関係ないってホント? 金融所得課税強化の論点を探る。

3月29日(土) 13:50

社会環境の変化が金融所得課税強化の議論を引き起こしている

私たちは、ある社会環境のなかで生きています。金融所得課税の強化は、直接的には税制の話ですが、税制改正を決めるのは国内の政治状況です。

現在、国は地域共生社会の実現を目指し、所得の再分配を行おうとしています。金融所得課税の強化は、富裕層からそうでない人たちに所得を分けることが目的です。つまり、所得格差を是正する一つの方法として、金融所得課税強化の話が浮上しているわけです。

このような潮流は今に始まったことではなく、例えば2008年のリーマンショック以降、活発に議論されるようになりました。経済情勢の変化が、行き過ぎた「資本主義」というイデオロギーに影響を与え、「格差の是正という社会課題を解決するために、金融所得課税を強化する必要がある」という考え方につながっています。

このような再分配政策は少子・高齢社会の流れのなかで加速していますが、今後も引き続き議論されることになるでしょう。

図表1

※筆者作成

金融所得課税の意味と批判の理由

それでは、金融所得課税とはどのような税制なのでしょうか。

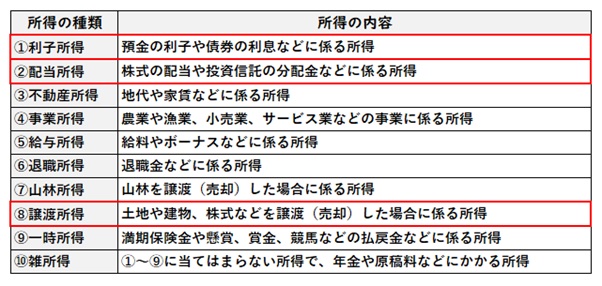

(1)10種の所得

所得は10種類に分類されます。

これらのうち金融所得に関係する部分は、図表2の(1)利子所得、(2)配当所得、(8)譲渡所得(株式や投資信託などの金融商品の売却による所得)で、これらの所得に税金が課せられることを「金融所得課税」といいます。

図表2

※国税庁「No.1300 所得の区分のあらまし」より筆者作成

(2)金融所得に対する課税方法

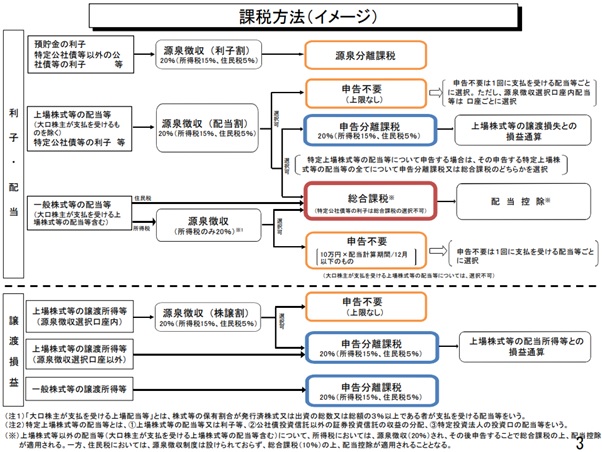

図表3は、金融所得課税のイメージです。

利子所得と配当所得については、「総合課税」、「源泉分離課税」、「申告分離課税」、「申告不要」の4つの方法があります。一方、譲渡所得については、「申告分離課税」と「申告不要」の2つがあります。

図表3

出典:総務省「個人住民税検討会 令和3年度 第3回(令和3年9月28日開催) 資料3 金融所得課税について」

金融所得課税のうち話題になりやすいのが、申告分離課税です。

申告分離課税は言葉のとおり、所得の“申告”を他の所得と“分離”し、“課税”する方法です。他の所得も一緒に申告する総合課税ではなく、配当や分配金、株式などの譲渡益はそれぞれ課税されるのです。

一般的には、iDeCo(個人型確定拠出年金制度)やNISA(少額投資非課税制度)を除けば、利便性を理由に申告分離課税を選択している投資家が多いですが、筆者のように昔から投資をしているような投資家にとってはおなじみの方法といえます。

(3)金融所得課税の強化が批判される理由

それでは、なぜ金融所得課税を強化しようとする動きが、すぐに批判の的になるかというと、今回の国民民主党は、税率を現行の20%(所得税:15%、住民税:5%、ここでは復興所得税分は除く)から30%に引き上げようとしていたからです。

金融所得課税の強化は、iDeCo(個人型確定拠出年金制度)やNISA(少額投資非課税制度)を活用していない、またはその枠外で株式投資などを行っている投資家にとって、税率が10%も上がるため、運用収益が減ることにつながります。

また、金融所得課税の税率が上がるというニュースは、マーケットにとってはネガティブな情報です。このような報道が出てくると、株価は下がる傾向があります。たとえiDeCoやNISAを活用し、非課税で株式や投資信託を運用しているといえどもマイナスの影響が出てしまうため、批判の声が高まったのかもしれません。

金融所得課税強化の論点

それでは、金融所得課税の強化について、私たちはどのような論点の下に考えていけばよいのでしょうか。

(1)所得格差の拡大と是正

冒頭でもお伝えしたように、一握りの富裕層に富が偏っていることは、世界的に社会問題化しています。日本においては、例えばアメリカのような激しい所得格差はないものの、富の偏在が指摘され、格差の是正が必要とされています。

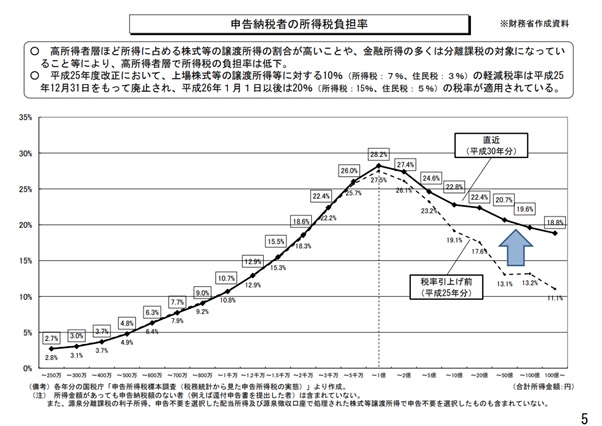

「1億円の壁」という言葉を聞いたことがあるかもしれません。1億円の壁とは「年間の所得が1億円を超えると、所得税の負担率が下がる」という一種の線引きです。簡単にいうと、「税負担感が低下するラインが1億円である」という意味です。

金融所得課税において「分離課税」を選択すると、税率は所得税と住民税を合わせて20%(所得税:15%、住民税:5%、復興所得税を除く)となります。一方、給与所得など総合課税の場合は累進課税が適用され、最高税率が55%(所得税:45%、住民税:10%、復興所得税を除く)となっています。年間の所得が1億円を超えると、たとえ最高税率が適用されても、金融所得課税における税率が20%であることから税の負担感が低下し、不公平が生じるとされています。

このような税制上の不公平を見直そうというのが、金融所得課税強化の目的です。

図表4

出典:総務省「個人住民税検討会 令和3年度 第3回(令和3年9月28日開催) 資料3 金融所得課税について」

(2)金融所得課税の強化による税金の使い道

それでは、課税強化されて税収が増えた場合、その税金はどのように使われるのでしょうか。これが2つ目の論点です。

所得格差の是正が金融所得課税強化の目的であるため、政策としては再分配されるのでしょう。

しかしながら、金融所得課税強化のニュースが出るたびに多くの批判が出ます。これは、いかに政府や政治に対する信用がないかを表していますが、同時に、国民の今の生活や将来への不安も映し出しています。つまり、国民にとって納得のいく再分配政策が実施されるとは考えられていないため、使い道をどのようにするかとセットで語らなければ、国民の理解は得られないということです。

金融所得課税の強化について考える際は、私たち国民がどのようにそのお金を使ってほしいかを、合わせて考える必要があります。

(3)将来の資産形成への影響

2021年10月、岸田ショックが起こり、株価は大きく下げました。この原因の一つにも、金融所得課税の強化がありました。

金融所得課税の強化と聞くと「税制の話」と捉えがちですが、実をいうと、税制よりも運用の方がより重要度は高いといえます。なぜならば、運用によって得られた利益に対して税金が課されるからです。

iDeCoやNISAという非課税制度でしか投資をしていない人はなかなかピンとこないかもしれませんが、昔から税金を払ってでも投資をしている人は「金融所得課税が強化されると、投資家のセンチメント(心理的態度)が悪化する」と考えます。その結果、株式が売られやすくなるわけですが、ここで起こるのが「ポートフォリオ(資産配分)に占める株式投資などのウェイトを下げる」という行動です。

つまり、税金を多く納める必要があるなら、あえてリスクの高い株式投資などを控える投資家が増える可能性がある、ということです。

金融所得課税の強化の話が出てくるたびに「NISAは非課税だから影響はありません」といった説明が加えられますが、これは「税制的には影響がない」という意味で、運用面では影響が出るため批判されやすくなる、というわけです。

まとめ

今、私たちは、ひょっとしたらあるジレンマのうえで生きているのかもしれません。頑張って努力し、リスクを取った人が多くの税金を納めなければならないという矛盾です。富裕層のなかには、このように考える人は一定数いることでしょう。

一方、稼いでいる人がより多くの税金を納め、困っている人を助けるのは当たり前だと考える人もいるでしょう。この考えの人の方が多いのではないでしょうか。そこで税金の使い道の話につながるわけですが、この論点に話はなかなか及ばず、金融所得課税強化の話が出ては消え、消えてはまた出てくることが繰り返されています。

この国は、地域共生社会の実現を目指しています。今後、少子・高齢社会の広がりを受け、子どもや若者、子育て世帯、低所得者(高齢者を含む)、障害者、ひとり親世帯などへの社会福祉施策が増える可能性が高まるでしょう。

このような人たちへの支援に、より多くの税金が使われることになるわけですが、そのような社会福祉施策に対し、どこまで理解が広がるのかは非常に難しい問題です。

金融所得課税の強化を巡る議論は、この問題を私たち国民に投げかけています。

出典

国税庁 No.1300 所得の区分のあらまし

総務省 個人住民税検討会 令和3年度 第3回(令和3年9月28日開催) 資料3 金融所得課税について

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

【関連記事】

iDeCoとつみたてNISA、50歳から始めて「2000万」貯めるにはいくら投資したらいい?60代からの資産運用は「つみたてNISA」がおすすめ。その理由って?

新NISA開始! でも今まで運用していた一般NISAとつみたてNISAはどうなるの?

新着ニュース

エンタメ アクセスランキング

- 11

- 22

- 33

- 44

- 55

急上昇ランキング

注目トピックス