【退職金の受け取り方】年金or一時金or年金+一時金! 結局どれがお得なの?

4月14日(月) 13:30

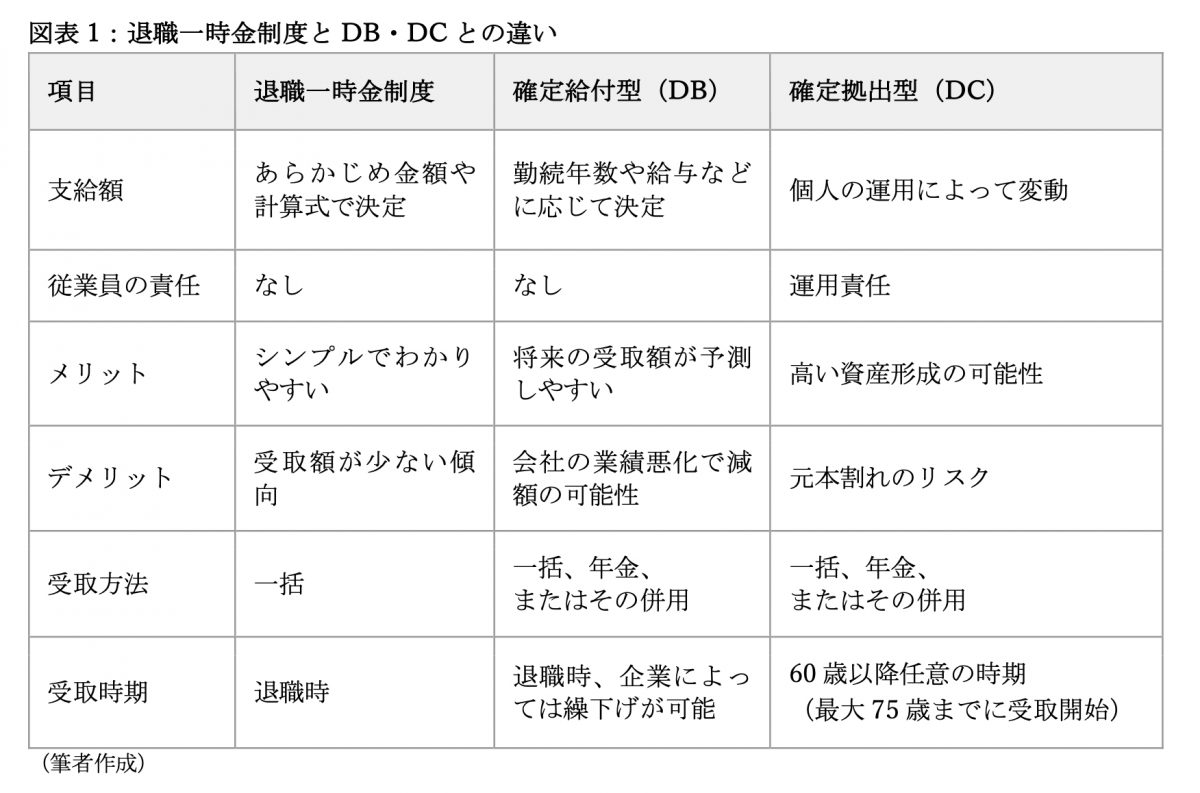

退職金の種類

退職金は、一般的には退職時に一括で受け取る一時金を指しますが、企業ごとに制度が異なります。退職金制度には、主に以下の3つの種類があります。まずは自分の受け取る退職金がどのタイプなのかを確認しましょう。

(1) 確定給付企業年金制度(DB)

特徴:退職金が社員の勤続年数や最終給与などに基づいて計算された額が支給されます。会社が運用責任を負い、給付額があらかじめ約束されています。

(2) 確定拠出年金制度(DC)

特徴:企業または社員が毎月一定額を積み立て、社員が運用責任を負い、運用結果により退職金額が決まる制度です。日本では「企業型DC」と「個人型DC(iDeCo)」があります。

(3) 退職一時金制度

特徴:退職時に一括で支給される制度で、他の制度のように年金形式で分割されるわけではありません。企業によっては功績、職位に応じた加算がある場合もあります。

退職金を一括で受け取るメリットとデメリット

退職金を一括で受け取ることには、さまざまなメリットとデメリットがあります。これらのメリット・デメリットを踏まえ、ご自身のライフプランに最適な選択をすることが重要です。

<メリット>

・退職所得の税制優遇

退職一時金には退職所得控除が適用され、税負担が軽減されます(※1)。

・社会保険料が増えない

一括受け取りは退職所得として区別されるため、社会保険料の計算には含まれません。

・まとまった資金の確保

大きな金額を一度に受け取れるため、家の購入やローンの返済、次のキャリアへの投資、旅行など大きな支出に柔軟に対応できます。

・シンプルな管理

一度にまとめて受け取るため、資金計画を一括で考えられます。

・経済的な安心感

退職直後の生活費や臨時の支出に備えられます。

<デメリット>

・退職所得税の負担

退職所得控除を大きく上回る退職金は、累進課税により税負担が大きくなります。受け取り方によっては退職所得税が大きく増えることもあります。

・浪費の危険

計画的に使わない限り無駄遣いをしてしまうリスクがあります。投資による元本割れのリスクもあります。受け取った退職金を含め長期間の生活設計をしっかり行う必要があります。お金の管理に不安がある人は、老後資金が不足する可能性を考慮する必要があります。

退職金を年金(分割)で受け取るメリットとデメリット

退職金を年金で受け取る場合は、主に以下のようなメリットとデメリットがあります。退職金を年金で受け取る場合は、原則として年金所得として扱われます。所得税の計算上は公的年金と合算されます。

<メリット>

・年金所得の税制優遇

公的年金と合算して、年金所得控除の適用を受けられます(※2)。

・安定的な収入源

定期的な収入を得られるため、退職後の生活資金として計画的に活用しやすくなります。

・支給額の上乗せ

企業によっては運用利回りなど、支給額に上乗せしてくれる場合があります。

・資産の長期保全

分割で受け取ることで資産を長期にわたって保全しやすくなります。

<デメリット>

・社会保険料の負担

年金所得が増えると、それに基づく税や国民健康保険料、介護保険料が増加する可能性があります。

・金利や運用利回りの損失

一括で受け取り、自ら運用した場合のほうがより高い利回りを得る可能性があります。分割で受け取るとその機会を逃す可能性があります。

・企業の信用リスク

分割で受け取る場合、企業の財務状態が悪化した場合に支払いが滞るリスクがあります。

・受取途中での死亡

受け取り中に本人が死亡した場合、遺族が残額の相続手続きを行う必要があります。

一括+年金受け取りのメリットとデメリット

例えば、退職所得控除を越える部分を年金で受け取ることで、両方の税制優遇を受けられます。

<メリット>

・柔軟な資金管理

一部を一時金として受け取り、残りを年金として受け取ることで、資金管理がしやすくなります。

・税制面での有利な比率を模索

一時金と年金の有利な比率を模索できます。

<デメリット>

・複雑な手続き

一時金と年金の併用は両方の手続きが必要です。また、一括と年金の両方のデメリットが発生する場合があります。

確定拠出年金(DC)と5年ルール

確定拠出年金(DCやiDeCo)と確定給付年金(DB)の両方を受け取る場合は、退職所得控除の重複期間の算定に5年ルールと20年ルールがあり、その受け取り方には十分注意が必要です。

DCとDBの勤務〈積立〉期間に重複期間がある場合、DBを受け取った年の前年以前4年内にDCを受け取っていると、重複期間分をDBの退職所得控除から減額すると書かれています。逆に言うとDCの受け取りが5年以上前なら、重複期間があってもDBの退職所得控除は減額されません。わかりにくいので具体的な例で説明しましょう。

Aさんは2025年に60歳で退職します。38年間勤務し、途中からDCにも加入し15年積み立てを行いました。その重複期間は15年です。図表2のように、仮にAさんが2025年6月に60歳になりDC(またはiDeCo)を一括で受け取り、DBは5年繰り下げて2030年6月(65歳)に一括で受け取る場合の、重複期間がどうなるかを見てみましょう。

DBを受け取る2030年の前年は2029年です。その年から4年内ということは、2029,2028,2027,2026の4年間(黄色部分)が対象となります。

この黄色の期間に別の退職金を受け取っていると重複期間分の減額調整が行われます。2025年6月に受け取ったDCはそれより以前となるので、重複期間の減額はなくDBは全期間(38年分)の退職所得控除を受けられます。

図表2:DCと確定給付年金(DB)の5年ルール

逆に、DBを2025年60歳で受け取る場合は、DCの受け取りは20年以上間を空けないと減額されます。しかしDCは最大で75歳までしか繰り下げできないため、DCは退職所得控除の減額を避けられません。

(注1)減額はDB、DCの額、60歳以降のDCの積み立ておよび、重複期間など複雑な計算が必要です。

今回の例では、5年ルールをうまく利用するためにDCを60歳で受け取ることがポイントとなります。

まとめ

退職金の受け取り方は、一括、年金、またはその併用のどれが有利かは人それぞれです。税制や社会保険制度が複雑なため、どの方法が生涯の手取り額において有利かを判断するには、個別のシミュレーションが必要です。特に年金で受け取る場合は、社会保険料の負担増にも注意してください。

また、単純な手取り額だけでなく、現在のライフスタイルや将来的な計画、他の収入源(公的年金、個人資産など)を考慮に入れたライフプランを作成することが重要です。退職金の受け取り方は、税理士やファイナンシャルプランナーなどの専門家に相談し、最も適した方法を選ぶことをお勧めします。

注2)今回の記事は2025年2月時点の各種制度に基づき記載しており、今後の制度改正により変更の可能性があります。

出典

(※1)国税庁No.1420 退職金を受け取ったとき(退職所得)

(※2)国税庁No.1600 公的年金等の課税関係

(※3)国税庁No.5231 確定給付企業年金等に係る課税関係

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

【関連記事】

退職金を受け取った翌年、住民税がとんでもないことに…。事前にできる対策って?退職するなら65歳よりも、64歳と11ヶ月のほうがお得? いったいどういうこと?

59歳で貯蓄は「2500万」です。60歳でリタイアしても暮らしていけますか?

新着ニュース

合わせて読みたい記事

エンタメ アクセスランキング

- 11

- 22

- 33

- 44

- 55

急上昇ランキング

注目トピックス