年収「500万円」で「老後の資金」をどれだけ準備できるのでしょうか? どんなペースで貯金すれば安心できるのか知りたいです。

3月19日(水) 13:50

老後に必要となる生活費の合計額は

1. 老後に必要となる生活費

(公財)生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」(※1)によると、夫婦2人で老後生活を送るために必要と考えられる最低日常生活費は月額23万2000円となっています。また、経済的にゆとりある老後生活を送るための費用としては、最低日常生活費に14万7000円上乗せした月額37万9000円が必要といわれています。

2. 老後の期間

厚生労働省「令和5年簡易生命表」によると、65歳の平均余命が男性19.52年、女性24.38年(※2)であることから、老後の期間は、年金の受給を開始する65歳から25年間として解説します。

3. 老後に必要となる生活費の合計額

老後に必要となる生活費は、最低日常生活費の場合、月額23万2000円に老後の期間25年を掛けて計算すると、下記のとおり6960万円となります。

23万2000円×12月×25年=6960万円

また、ゆとりある老後生活を送るために必要な生活費の場合、月額37万9000円に老後の期間25年を掛けて計算すると、下記のとおり1億1370万円となります。

37万9000円×12月×25年=1億1370万円

モデル夫婦が受給できる老齢年金の合計額は

「夫は会社員として20歳から65歳まで年収500万円で勤務し、妻は専業主婦」というモデル夫婦が65歳から受給することができる老齢年金は、夫婦の老齢基礎年金と夫の老齢厚生年金の合計額となります。なお、ここでは、夫婦は同年齢とします。

1. モデル夫婦の老齢基礎年金の見込み額

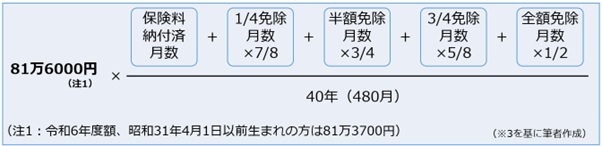

老齢基礎年金の年金額は、国民年金の納付月数(自営業など第1号被保険者として国民年金保険料を支払った期間、または第2号被保険者の被扶養配偶者である第3号被保険者であった期間)や厚生年金の加入期間などに応じて計算されます。20歳から60歳になるまでの40年間の保険料を全て納めると、65歳から満額の老齢基礎年金81万6000円(令和6年度額)を受給することができます(※3)。

なお、保険料の未納期間や保険料の免除期間がある場合は、老齢基礎年金は図表1の式により減額されます。

図表1

モデル夫婦の場合、夫は会社員として40年間厚生年金に加入し、妻は結婚するまで未納期間がないとすれば結婚後の第3号被保険者期間と合わせて40年の保険料納付済期間を満たすことから、夫婦ともに65歳から満額の老齢基礎年金81万6000円(令和6年度額)を受給することができます。

2. モデル会社員の老齢厚生年金(報酬比例部分)の見込み額

老齢厚生年金は、会社員として働いていた期間の平均年収と在職年数から、下式により概算することができます(※4、5)。

老齢厚生年金(報酬比例部分)の額≒平均年収×5.418/1000×在職年数(注2)

注2:平成15年3月以前の加入期間については計算式が異なります。

したがって、モデル会社員の老齢厚生年金(報酬比例部分)の額は、下式のとおり123万3225円と概算することができます。

500万円×5.481/1000×45年=123万3225円

3. モデル夫婦の老齢年金額の合計額

モデル夫婦が65歳から受給することができる老齢年金の年金額は、2人分の老齢基礎年金と夫の老齢厚生年金(報酬比例部分)を合わせて286万5225円と見込まれます。

81万6000円×2+123万3225円=286万5225円

この年金を25年間受給すると、その合計額は7163万円ほどとなります。

286万5225円×25年=7163万625円

モデル夫婦が老後に必要とする資金額

前述したように、モデル夫婦が老後に必要とする最低日常生活費の合計額は6960万円、ゆとりある生活を送るための生活費の合計は1億1370万円ですので、そこから夫婦が受給する老齢年金の合計額7136万円を差し引いた額が不足額となります。

最低日常生活費:6960万円-7136万円=▲176万円

ゆとりある生活費:1億1370万円-7136万円=4234万円

最低限の日常生活を送るために必要な生活費は夫婦の老齢年金で賄うことができますが、ゆとりある生活を送るためには4234万円の老後資金を準備する必要があることが分かります。

モデル夫婦の老後資金の準備方法

それでは、モデル夫婦が老後資金として4000万円を準備するための積み立て方法と積立額について解説します。

1. 積み立て方法を考える

老後資金を準備する方法として、毎月の給与および賞与から一定額を積み立てることをお勧めします。

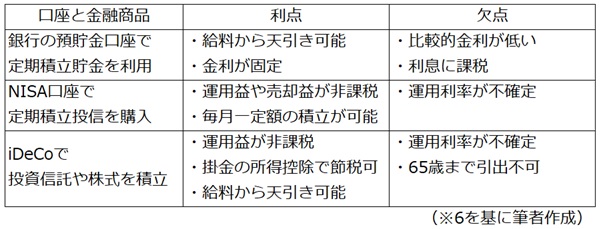

利用する口座と金融商品は、銀行の積立定期貯金、NISA口座を利用した積立投資信託、iDeCo(個人型確定拠出年金)を利用した投資信託や株式の積み立てが考えられます。

それぞれの口座と金融商品の利点および欠点は図表2のとおりですので、自分に合った口座と商品を選ぶとよいでしょう(※6)。

図表2

2. 金利と積立期間から積立額を見積もる

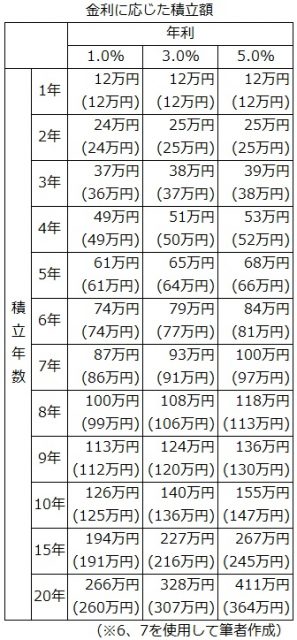

毎月1万円を積み立てた場合、金利に応じてどのくらいのペースでためることができるか図表3で見てみましょう。

図表3は、金融庁の「つみたてシミュレーター」(※7)と知るぽるとの「しっかりシミュレーション」(※8)を用いて計算しています。

表中の数字は、上段が非課税、下段の()内が利息や運用益に一律20.315%の税率で課税された場合の積立額を表しています。

例えば、毎月1万円を20年間積み立てた場合の積立額は、金利が1.0%であれば266万円(課税の場合は260万円)、金利が3.0%であれば328万円(307万円)、金利が5.0%であれば411万円(364万円)になることが分かります。

したがって、毎月10万円をNISAやiDeCoを利用して積み立て、金利5.0%で運用できれば、20年後に4110万円たまることになります。

図表3

まとめ

今回は、年収500万円の会社員と専業主婦の夫婦をモデルに、老後の資金として準備すべき金額を見積もるとともに、老後資金の積み立て方法を解説しました。

具体的な老後資金を見積もるためには、ねんきん定期便などを利用して自分自身の老齢年金の見込み額を確認するとともに、現在(現役時代)の生活費から老後の生活費を予測し(現在の生活費の7割程度が目安)、老後資金に不足がないか確認しましょう。

そのうえで、自分に合った口座などで不足する資金を積み立てましょう。積立期間を長く取ることができれば、無理のない積立額で目標金額を積み立てることができるので、早めの準備を心掛けましょう。

出典

(※1)公益財団法人生命保険文化センター 2022(令和4)年度 生活保障に関する調査

(※2)厚生労働省 令和5年簡易生命表の概況

(※3)日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

(※4)日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

(※5)日本年金機構 年金用語集 は行 報酬比例部分

(※6)金融広報中央委員会 知るぽると

(※7)金融庁 つみたてシミュレーター

(※8)金融広報中央委員会 知るぽると しっかりシミュレーション

執筆者:辻章嗣

ウィングFP相談室代表

CFP(R)認定者、社会保険労務士

【関連記事】

60歳で貯金0円!しかも年金は5万円のみ・・生活できるの?シニア割引は50代から使える!映画や旅行で使える割引5選

老後の日常生活費(夫婦2人)は最低でもいくら必要なのか

新着ニュース

合わせて読みたい記事

エンタメ アクセスランキング

- 11

- 22

- 33

- 44

- 55

急上昇ランキング

注目トピックス