連立入りした日本維新の会は、かねて社会保障改革を主張し続けている

「年金破綻」も「ひどい世代間格差」もウソ!?日本の社会保障を腐らせるデマをぶった斬る!!

11月29日(土) 7:00

提供:

連立入りした日本維新の会は、かねて社会保障改革を主張し続けている

高市早苗首相は所信表明演説で、社会保障改革の必要性を訴えた。連立相手の日本維新の会も社会保険料の減額を政策に掲げており、議論が進みそうだ。

朗報に思えるが、ちょっと待った!彼らの主張の前提に、重大な"ウソ"がいくつも含まれていたとしたら......!?

***

【多くの人が誤解する「4つのデマ」】 高市早苗首相が社会保障改革への意欲を見せている。早々にインフレの対策と、給付付き税額控除を含めた「税と社会保障の一体改革」の両方に着手したのは、国民目線の姿勢だとまずは素直に評価すべきだろう。

ただし、有意義な改革が行なわれるかどうかは別問題だ。

というのも、社会保障が専門分野で、厚生労働省の社会保障審議会年金部会の委員も務める慶應義塾大学商学部の権丈善一(けんじょう・よしかず)教授によると、さまざまなメディアやSNSで繰り広げられる議論には、「その前提にデマがはびこっている」というのだ。

そこで今回、特に多くの人が誤解している言説を4つピックアップし、権丈氏に解説してもらった!

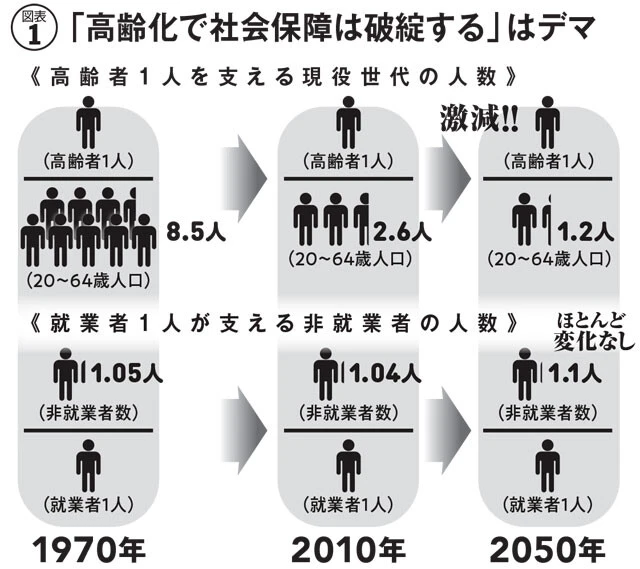

【★デマ①少子高齢化で年金や医療保険は破綻する】 ――単純な話、社会保障の支え手は減り、もらい手は増えるばかりの日本で、破綻しないほうが不思議に思えます。

権丈 それは前提が間違ってます。そもそも日本の社会保障は支え手が減り、もらい手は増えるばかりという仕組みになっていないんですよ。

――えっ、そうなんですか!?

権丈 少子高齢化によって、1970年には現役世代8.5人で高齢者1人を支える「みこし型」だったのが、2050年には1.2人で高齢者1人を支える「肩車型」になる、という話がありますね。

――聞いたことあります。

権丈 これを社会保障に当てはめると間違うのは、働いている人の割合が今と昔では全然違うから。引退が今より早く、専業主婦や家事手伝いの女性も多かった昔に比べ、現代の日本は高齢者・女性の就業率は世界でもトップクラスです。

その結果、就業者1人が支える非就業者の数は、同期間を通じておよそ1人前後で推移するので、社会保障が揺らぐような前提の変化は起きていないんです。

上は20~64歳人口を65歳以上人口で割った数字で、下は非就業者数を就業者数で割った数字。『ちょっと気になる社会保障 V4』4ページ図表を基に編集部作成

――ってことは、少なくとも2050年までは社会保障の破綻は考えにくいわけですか。

権丈 ええ。実際に、年金については政府が5年ごとに、100年先まで視野に入れた財政検証を行なっています。昨年7月の発表によれば、年金財政は「やや改善」。持続可能性は問題なしです。

――年金についてはわかりました。でも、医療費はそうはいかないですよね?

権丈 いえ、こちらも破綻を過度に恐れる必要はありません。医療経済学という分野には世界規模の研究の蓄積があり、国の総医療費は医療ニーズが決めているわけではなく、ほぼ所得の水準に比例していることがわかっています。

つまり、日本のように世界一の高齢国家で病院にかかる人が多くなろうが、イギリスのように無料で医療を受け放題の国であろうが、結局は経済成長の範囲でしか医療費は増えないというわけです。

これは「ない袖は振れない」という当然の話で、日本では診療報酬の改定、イギリスでは高度医療を受けるのに何ヵ月も待たされるといった形で調節されています。

その結果、年金・医療を含めた社会保障給付で国際比較をすると、むしろ高齢化の割には少ないほうだというのが、日本の社会保障の正しい評価です。

【★デマ②社会保険料は払い損】 ――年金にしても医療保険にしても現役世代は取られるほうが給付よりはるかに多くて、割に合わない感が強いです。

権丈 年金は現役のうちは保険料を払う一方で、医療保険は受益の機会が少ないので、そう感じられるのは仕方がないことではあります。

ただ、人生を左右するような大打撃に備えるのが社会保険。むしろ、貯金や投資で備えるほうがよほど大変だと思いますよ。

――どういうことですか?

権丈 仮に医療保険がなかったら、大病や大ケガの高額な治療費を見越して、若いうちからお金をためておかなければなりません。まして現状の3割負担でなく、全額負担になるわけですからね。

年金も老後の収入不足に加えて、家計を維持している配偶者の死去や、障害を負って働けなくなるリスクをカバーしています。誰もが遭遇する可能性があるこうしたリスクに、お金を出し合ってみんなで備えるのが年金保険であり医療保険なんです。

国民民主党は「103万円の壁の見直し」や「社会保険料の軽減」といった政策で支持を集めている

――でもそれって、保険料を払って手取りが減ってるから備えられないだけでは?

権丈 社会保険がなかったら、自分で備えられますか?本当に?使っちゃわない?

――あー......まあ、確かに。

権丈 長期目線の貯蓄という難しいことをしてもらうために、日本では国民皆保険、皆年金になっているわけ。被保険者にとっては、保険料の分だけ現役時代に消費を我慢して、必要なときに使えるようにする「生涯を通じた消費の平準化」の役割を担うのが、社会保険です。

保険だから、例えば自動車保険に入って事故に遭わなかったら払い損なのか、と考えればわかりやすいでしょう。年金は長生きしても終身でもらえますから、どうしても得をしたければ、健康維持を頑張ったらいいと思います。

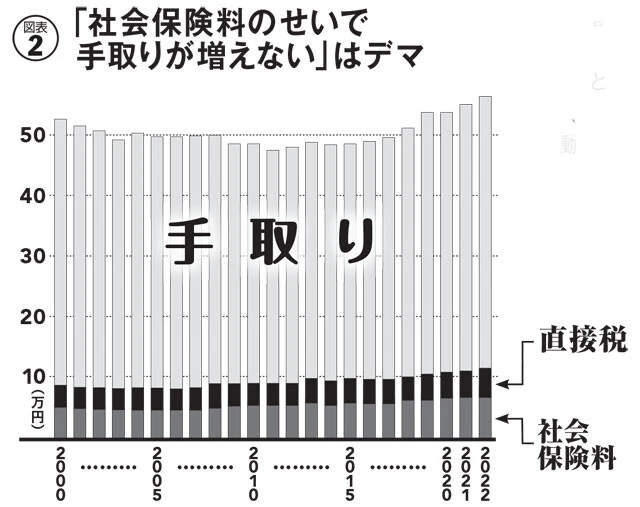

【★デマ③社会保険料のせいで手取りが増えない】 ――物価がどんどん上がって生活が大変になっているのに、社会保険料は容赦なく上がっていますよね。

権丈 社会保険料には、先ほど話した消費の平準化機能があるのに加えて、困っている人や貧しい人に給付される所得再分配の機能もあります。問題の本質は社会保険料ではなく、そもそも給料が上がっていないこと。生活感の苦しさへの不満は会社に向けるべきです。

2000年から22年までの給料の内訳の推移。確かに社会保険料は増えているが、問題の本質は給料が増えていないこと。データの出所は総務省家計調査で、FP・高橋義憲氏作成の図表を基に編集部作成

――な、なるほど。でも、いち労働者に会社と闘えと言われましても......。

権丈 いや、闘わなくても大丈夫。というか、この先は順当に給料が上がるので、手取りも増えます。

――本当ですか!?

権丈 この先日本では人手不足が極まっていきますから。実は1995年あたりから生産年齢人口は減少していたのですが、パートタイムで働く高齢者と女性の激増で、比較的低い給料で働く労働力が足りていました。

ただ、ここから先はもう国内の労働力は増えません。となれば当然、労働市場は逼迫(ひっぱく)して、賃金は上がります。もしいつまでも給料が上がらなかったら、そのときは会社と交渉してもいいし、給料の高い会社に転職してもいい。

社会保障の支え手ともらい手の割合が変わらなければ、社会保険料の増加の影響なんて微々たるもの。給料はあくまで労働市場が決めるんです。

【★デマ④年金には世代間格差があり、若い世代ほどもらえない】 ――今の高齢者は、払い込んだ年金保険料の6.5倍もの給付を受けられるのに、現役世代はせいぜい2.3倍程度しかもらえないと厚生労働省が試算しています。不公平では?

権丈 これにはカラクリがあって、そもそも昔は年金を受給する人がはるかに少なかった。そしてもらっていた人にしても、それほど多くもらっていたわけではないんですよ。

――どういうこと?

権丈 今も昔も、年金は保険料を払った人しかもらえません。

6.5倍は1940年生まれの人の厚生年金ですが、41年にその制度ができてから、戦中・戦後の混乱で生活水準が低かったため保険料も低かった。その後、賃金や物価の上昇に合わせて給付も保険料も増えていきましたが、そうした公的年金の恩恵を受けているのはわずかな人たちでした。

というのも、昔は主婦や自営業者など、年金がもらえない高齢者がたくさんいたんです。その人たちは年金がある夫や、現役である子供世代に扶養されていました。昔の人は年金いっぱいもらってホクホクだった、という話では全然ないわけ。

――そうだったのか......。

権丈 今の現役世代の親は年金を広く受給しているので、仕送りしている人は少ないですよね。その分を自分のために使えていることを加味すれば、年金の額だけをもって世代間格差をどうこう言うのはつじつまが合いません。

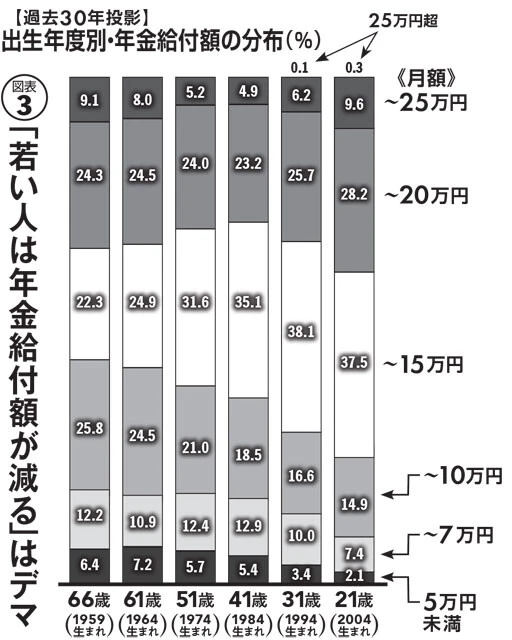

それに世代単位で年金を眺めれば、むしろ若い世代ほど低年金者は減って、年金給付は充実していることがわかります。

グラフの下半分に注目すると、年金受給額が10万円以下になる人の割合はむしろ減っていることがわかる。権丈氏が作成した図表を基に編集部作成

――ホントだ。つまり年金給付の世代間格差は、広く見ればむしろ縮小していると。

権丈 はい。これも単純な話で、厚生年金に加入する人が増えているから、受給者も増えていくし、その中で所得の再分配機能が働いているんです。

ちなみにこれが可能なのは、日本の年金制度が、年金支給の財源をその時点の保険料収入から用意する賦課方式だから。これが積立方式だったら、それぞれが積み立てた保険料を後になってもらうだけなので、再分配のような傾斜配分はできません。

――積立方式のほうがわかりやすいと思うんですけどね。

権丈 感情的にはわからなくもないですが、納付した保険料と受給の権利が厳格にひもづいている積立方式では、仮に将来、インフレが進んで現金の価値が下がった場合に、調整や補助を加えることが難しくなります。

これが賦課方式なら、みんなから集めた保険料の配り方を変更したりして対応することもできるので。実は世界の年金運営ではとっくに決着がついている話で、アメリカ、イギリス、ドイツ、フランスの年金も賦課方式です。

【なぜ社会保障にはデマがつきものなのか】 ――ここまでスッキリ論破され続けると、なぜ社会保障にはデマがはびこっているのかと、不思議に思えてきます。

権丈 これは人間の考え方のクセ、いわゆる認知バイアスによるもので、仕方ないことではあるんです。例えば「みこし型から肩車型」の話をいったん受け入れると、それと一見矛盾するように思える制度や仕組みは受け入れ難く思えて、あら探しをしたくなる。

――確かに。でも、やっぱり理解しておきたい大事な事柄ではあると思えました。

権丈 これまで説明してきたとおり、日本の社会保障制度は割としっかり作られていて、世界的にも評価されているものです。なので自信を持って、納得して社会保険料を払う気持ちになってもらえたらと思います。

皆が負担を分かち合い、支え合う社会の一端を担っているんだという自覚を持つことは、日本の民主主義にとって望ましいこと。それがデマによってむしばまれているのは、日本の社会や経済にとって損失だと私は思います。不安は消費を抑えますから。

今の現役世代の方には、「将来の低年金者は少なくなって多くの人の年金が増え、医療保険も破綻しない、安定した老後が送れる」という前提で、自分自身と日本の未来を考えてみてほしいです。もっと信じて楽観的になっていいのにと、今の社会保障は皆さんに語りかけているんじゃないですかね。

●権丈善一Yoshikazu KENJOH

慶應義塾大学商学部教授。博士(商学)。社会保障審議会、社会保障国民会議、社会保障制度改革国民会議委員、社会保障の教育推進に関する検討会座長などを歴任。日本年金学会代表幹事。新刊『ちょっと気になる社会保障 V4』(勁草書房)は、社会保障に関する基礎的な知識を、豊富なコラムを交えながら概説した一冊

取材・文/日野秀規写真/時事通信社

【関連記事】

【図解】高齢者1人を支える現役世代の人数

■税金&保険料の工夫で可能な"セルフ実質賃上げ"とは?

■政治家が票欲しさに全力スルーする「医療保険改革」

■「年金改革法」は現役世代の敵か味方か?

■「氷河期世代はかわいそう」論にある4つの嘘

生活 新着ニュース

合わせて読みたい記事

編集部のおすすめ記事

エンタメ アクセスランキング

急上昇ランキング

注目トピックス