夫が一攫千金を夢見て、毎年「12万円」も宝くじを購入しています。これって正直“もったいない”ですよね? そのまま貯金したほうが無駄にならないと思うのですが…

11月6日(水) 2:40

宝くじの平均的な購入金額は?

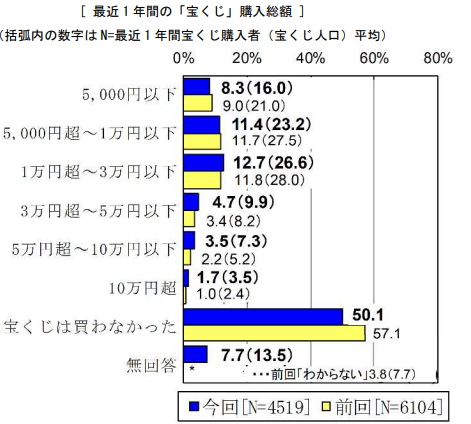

一般財団法人日本宝くじ協会が、全国の満18歳以上の人を対象に3年ごとに実施している「宝くじに関する世論調査」の第16回(2022年)報告書によれば、直近1年間の1人あたり宝くじ購入金額の平均は1万4340円です。さらに宝くじを実際に購入した人に限定すると、購入金額の平均は3万1330円になります。

前回調査(2019年)に比べると、いずれの平均購入額も増加していますが、図表1のとおり、購入金額は3万円以下が大半である状況は変わっていません。特に年間10万円以上購入している人は1%台に留まるため、年間12万円も購入している人は宝くじの「ヘビーユーザー」と言っていいでしょう。

図表1

一般財団法人日本宝くじ協会 第16回「宝くじ」に関する世論調査

年間12万円の宝くじ購入を止めると、いくら資産が増える?

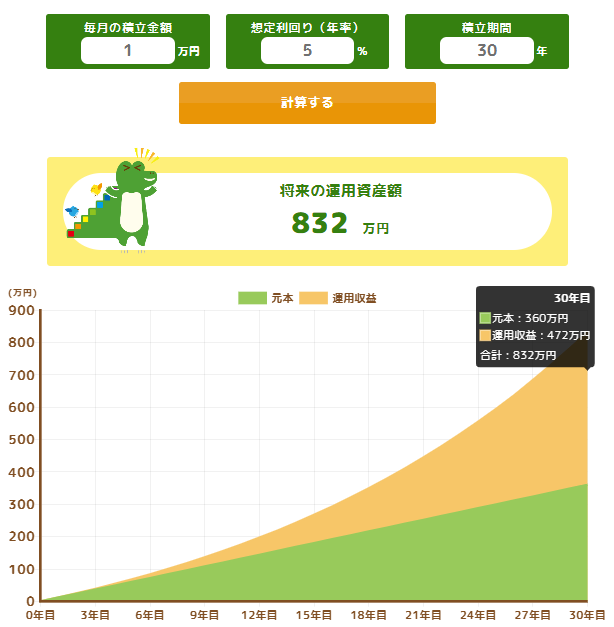

もしも年間12万円の宝くじの購入を止めて、貯蓄や投資に回した場合、金融資産にはどのような変化が起こるでしょうか。現在35歳と仮定して、65歳までの30年間シンプルに貯蓄した場合と、NISA口座も活用して資産を運用した場合で計算してみましょう。

まず、単純に宝くじ購入の資金をそのまま貯蓄に充ててみます。すると、30年間では12万円×30万円=360万円の貯蓄が増加します。

さらに、NISA口座を活用して30年に亘って年間12万円を毎月1万円ずつ積立投資し、5%の利回りで運用できたと仮定すれば、図表2のとおり360万円の元本に対して472万円の運用収益が加わり、資産は832万円も増加します。

図表2

金融庁 つみたてシミュレーター

もちろん、5%の利回りで運用できる保証はありませんし、宝くじで高額当せんする可能性もゼロではありません。また、末等の当せんなどで購入金額の一部は戻ってくるでしょう。

しかし、年末ジャンボ宝くじ1等の当せんは2000万分の1とも言われるように、宝くじの高額当せんは極めて低い確率でしか起こりません。そのため、確率だけで考えれば、宝くじの購入に多くの金額を費やすのは、資産形成上、合理的な行動とは言えないでしょう。

当たらない宝くじ、それでも買うのはなぜか?

宝くじは高額当せんする確率は低く、実際、2023年に実施された「宝くじ統計調査」では、購入しない理由の多くは「当たると思わない」となっています。

一方で「宝くじに関する世論調査」では、実に8割以上の人に購入経験があり、7割以上の人に今後の購入意向があります。なぜ多くの人は、明らかに高額当せん確率の低い宝くじを購入しようとするのでしょうか。

「宝くじ統計調査」によれば、宝くじの購入理由は宝くじ本来の目的である「賞金目当て」に加え、「宝くじには大きな夢があるから」などが多くなっています。つまり、簡単には当せんしないと理解しながらも、購入から当せん発表までの間の夢を楽しむために宝くじを購入する人も多いのです。

もし、宝くじの購入を一獲千金の夢を楽しむ娯楽や趣味と捉えれば、購入者の年間平均購入額3万1330円、月に直すと3000円未満の「趣味にかける費用」は、それほど高くないと捉えることも可能です。

もちろん「宝くじを買うのは無駄」と考える人も多く、宝くじにどのくらいお金をかけるかは、個人の趣向や価値観によって変わります。生活を圧迫するような多額の費用を宝くじ購入に費やすのは本末転倒ですが、夢を見るための費用として考えれば、宝くじ購入にも一定の合理性が見いだせるかもしれません。

まとめ

宝くじの購入で高額当せんすることはめったになく、多額の購入を続けるよりも、その分を貯蓄や資産運用するほうが、確実に資産が増やせるでしょう。一方で宝くじを購入すれば、当せんしなくても、しばらくの間は一獲千金の夢を楽しむことは可能です。

もちろん、年間12万円の宝くじ購入は平均を大きく上回り、身内が購入していれば、もったいないと感じるのも無理はありません。ただ、宝くじの購入には資産面のデメリットだけでなく、趣味や娯楽としての効用もあります。もし、今後の購入額などを話し合う機会があれば、どちらも念頭に置いて、助言してみてはいかがでしょうか。

出典

一般財団法人日本宝くじ協会 第16回「宝くじ」に関する世論調査

一般財団法人日本宝くじ協会 宝くじ統計調査(令和5年度 第1回報告書)

金融庁 つみたてシミュレーター

執筆者:松尾知真

FP2級

■関連記事

宝くじは1枚1枚‟バラ”で買った方がよいですか?それとも‟連番”で購入した方が当たりやすいのでしょうか?45歳独身、年収400万円です。サマージャンボで「1億円」当てたら、もう働く必要はありませんか? 豪遊しなければ、問題なく暮らせるでしょうか?

宝くじで100万円当選した主婦。扶養はどうなる? 確定申告はするべき?

夫の口座から妻の口座にお金を移した。贈与税がかかるって本当?

「タンス預金300万」を銀行に預けようと思いますが、「税金」はかかりますか?

新着ニュース

合わせて読みたい記事

編集部のおすすめ記事

エンタメ アクセスランキング

急上昇ランキング

注目トピックス