2024年12月から、会社員の「iDeCo」が拡充される? 40代で年収400万円の会社員の“節税効果”を検証します

10月31日(木) 5:40

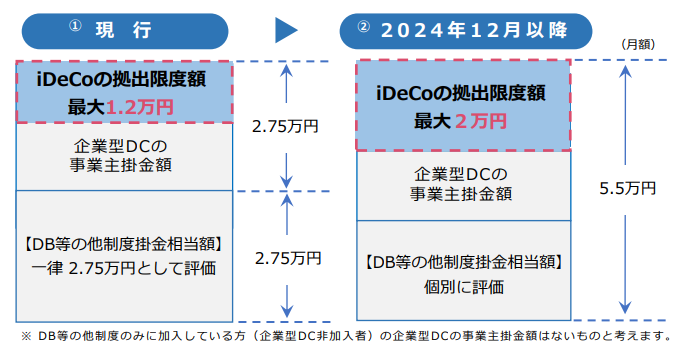

2024年12月からのiDeCoの改正内容

図表1のように、現行制度では確定給付企業年金(DB)などの他制度に加入している人は企業型確定拠出年金(企業型DC)の事業主掛け金とiDeCoの拠出額が合計で2万7500円まで、iDeCoの拠出限度額は最大で1万2000円までとなっています。

しかし2024年12月以降はDBなどの他制度掛け金相当額と企業型DCの事業主掛け金相当額、iDeCoの拠出額が合計で5万5000円まで、iDeCoの拠出限度額は最大で2万円までとなります。

図表1

厚生労働省 iDeCoの加入者、加入ご検討中の皆さまへ

年収400万円の人の節税効果は?

40歳で年収400万円の人が毎月の掛け金を1万2000円から2万円に引き上げた場合の節税効果を、iDeCo公式サイトのかんたん税制優遇シミュレーションを用いて計算してみました。

その結果、掛け金が1万2000円の場合、節税額は1年間で2万1600円、掛け金を2万円にした場合の節税額は3万6000円となり、年間で1万5000円ほど節税額が増えます。

仮に毎月の掛け金を65歳までの25年間継続した場合、節税額の合計は掛け金1万2000円の場合は54万円、掛け金2万円の場合は90万円となります。また65歳時点での積立総額は掛け金1万2000円の場合は360万円、掛け金2万円の場合は600万円となります。

40歳で年収500万円の人の節税額は掛け金1万2000円で年間2万8800円(25年間の節税総額は72万円)、掛け金2万円で年間4万8000円(25年間の節税総額は120万円)となるので、iDeCoは年収が高い人のほうが節税効果は高くなります。

ただし、iDeCoは新NISAとは違い、原則60歳までは引き出し不可なので、計画的な運用がより重要となります。また、ふるさと納税や住宅ローン減税と併用している場合は節税効果がほとんどない場合もあるので注意しましょう。

iDeCo改正に伴う必要な手続きとは?

毎月の掛け金額を変更する場合は手続きが必要です。DBなどの他制度に加入している人のiDeCoの掛け金の拠出方法は毎月定額拠出のみとなりますので、現在、年単位での拠出となっている人は毎月定額拠出への変更が必要です。

まとめ

2024年12月から、DBなど複数の制度に加入している人のiDeCoの掛け金上限額が最大2万円に引き上げられます。年収400万円の人は年間で3万6000円の節税効果となり、仮に25年継続した場合は90万円の節税効果があります。

iDeCoは年収が多い人ほど節税効果が大きくなりますが、ふるさと納税や住宅ローン減税と併用している場合は節税効果がほとんどない場合もあるので、確認しておきましょう。

出典

厚生労働省 iDeCoの加入者、加入ご検討中の皆さまへ

国民年金基金連合会 iDeCo公式サイト かんたん税制優遇シミュレーション

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

■関連記事

iDeCoとつみたてNISA、50歳から始めて「2000万」貯めるにはいくら投資したらいい?手取り18万円、つみたてNISAに「月5000円」って意味ないですか? このまま貯めておくほうが良いでしょうか? 数万円も投資する余裕はありません…

つみたてNISAがはじまったときから毎月3万円投資していたら、今頃どのくらいに増えていたのでしょうか?

新NISAでiDeCoはもう「不要」?そんな疑問をFPが解説してみた

60代からの資産運用は「つみたてNISA」がおすすめ。その理由って?

新着ニュース

合わせて読みたい記事

編集部のおすすめ記事

エンタメ アクセスランキング

急上昇ランキング

注目トピックス