終活期は3つのコースに分けられる。「どこで暮らし、どこで最期を遂げるか」など、老後の生活基盤を想定しておこう

10月29日(火) 23:10

私たちは、終活期において、どこで暮らし、どこで死ぬかをあまり想像していない

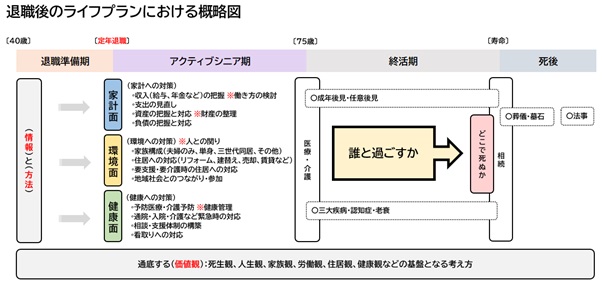

本記事では退職後のライフステージをイメージしてもらうため「退職後のライフプランにおける概略図」(図表1)を示しました。

図表1

※筆者作成

今回の話は特に、図表1のなかの「終活期」に該当しますが、療養や介護が必要になった後、現実問題として、どこでどのように暮らすかを決める必要があります。

例えば、脳梗塞などの影響で何らかの障害が後遺症として現れた場合や、認知症を患い悪化した場合などの事例は、比較的メジャーかもしれません。

しかし、その後、自分がどこでどのように暮らすかを具体的に想像できる人は、そう多くはないでしょう。前者の場合、障害の状態にもよりますが、介護老人保健施設(老健)などに入所⇒リハビリテーションによる機能回復⇒自宅復帰という流れが一般的です。一方、後者の場合では、介護老人福祉施設(特養:特別養護老人ホーム)がついのすみかになるケースもあります。

そして、人生の終わりは自宅で息を引き取るのか、病院で最期を迎えるのか、特養をついのすみかにするのかも、人生にとって重要なテーマとなります。これについても、老後を迎えていない人にとっては遠い話なので、具体的に想像できる人は少ないかもしれません。

障害・介護・老衰コース別、終活期の過ごし方の経路

終活期の人生の過ごし方について経路を簡単に図示すると、おおむね図表2のように、(1)三大疾病コース(がん・心筋梗塞・脳卒中により重度の障害が残ることを想定)、(2)要介護コース(要介護度が高いケースを想定)、(3)老衰コース(特に大きな障害はないが身体機能が衰えていくことを想定)の3つに分類できるでしょう。

もちろん、細かく分類すると、他の経路も想定することはできますが、ここでは3つのコースに分けて考えていきます。

図表2

※筆者作成

(1)の三大疾病コースは、三大疾病の結果、重い障害が残った場合を想定するものです。このようなケースでは、治療を終えた後、人によっては老健に入所し、リハビリテーションを受け、その後、自宅で生活するという流れが考えられます。そして、死に際し、病院で息を引き取るか、自宅で息を引き取るかという結果を想定します。

(2)の要介護コースは、例えば要介護度が3以上で、日常生活を営むことが非常に困難な場合を想定するものです。このようなケースでは、特養に入所し、介護サービスを利用しながら生活すること(施設介護)や、自宅で介護サービスを利用しながら暮らすこと(在宅介護)が考えられるでしょう。

前者の場合、事情によっては特養がついのすみかになるかもしれません。または、家に帰って息を引き取ることもあるでしょう。後者の場合は在宅介護ですので、家で最期を迎えるか、病院で息を引き取るかを想定します。

(3)の老衰コースは、特に目立った病気や障害がなく、寿命を全うする場合を想定するものです。このケースでは、自宅で暮らしながら、最後に自宅か病院で息を引き取ることが考えられるでしょう。

これらのコースは、いずれも、「最後にどこで死ぬか」を想定するものです。言い換えれば、これらの3つのコースがいずれかに分岐した結果、どこで死ぬかも決まります。

終活期の生活課題は、お金だけで解決することは難しい

ファイナンシャル・プランナー(FP)への相談で、比較的多いのが、老後を見据えた保険の相談です。

(1)のコースでは三大疾病などにかかった場合に給付金が支払われる民間の医療保険など、(2)では介護が必要になった場合に一時金や年金として給付金や保険金が支払われる民間の介護保険など、(3)については、死亡した場合に死亡保険金が支払われる死亡保険などが考えられます。これらはいずれも、万が一のことを想定した場合のお金の話といえます。

しかしながら、前述のとおり、コースによって暮らし方は変わる可能性があります。そのため、お金のことだけを考えていても、「どこでどのように暮らせばよいか」について、自分や家族に合った解決策を見い出すことは難しいでしょう。

例えば三大疾病などにかかった場合には、「その後どのような暮らしを想定しておけばよいか」「介護が必要になった場合はその後、どのような場所で、どのような介護サービスを利用することになるのか」などを想定しておくからこそ、保険などの金銭的な準備に価値が生まれます。

まとめ

人生の分岐は、人それぞれです。また、人生の選択も人それぞれです。今回の記事では「終活期において、どのような『暮らしの経路』を想定しておけばよいか」という内容を取り上げました。そのなかでも特に重要なのは、どこで暮らし、どこで死ぬかをあらかじめ想定しておく、という点です。

筆者はどこかのタイミングで、「終活期に障害が残った場合や要介護状態になった場合に備えて、どのような知識を持っておけばよいか」について触れようと考えています。

ポイントになるのは老人福祉法や介護保険法、障害者総合支援法などの法律です。これらの法律によりさまざまな制度が実施され、私たちは各種サービスを利用することができます。このため、これらの知識は知っておいて損はないでしょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

■関連記事

夫の口座から妻の口座にお金を移した。贈与税がかかるって本当?入居困難だった「特別養護老人ホーム」に変化が

定年後、夫婦2人で公営住宅に引っ越したい。自治体の支援はどんなものがある?

「墓じまい」されても気にならない人は70%超! どのくらいの費用がかかるの?

65歳、みんなの貯蓄の平均額と中央値は? 2000万円貯めている人はどのくらい?

新着ニュース

合わせて読みたい記事

編集部のおすすめ記事

エンタメ アクセスランキング

急上昇ランキング

注目トピックス