【10月開催】日銀の金融政策決定会合直前! 0.25%への利上げによる家計への影響は? 7月の会合内容を振り返り

10月29日(火) 9:40

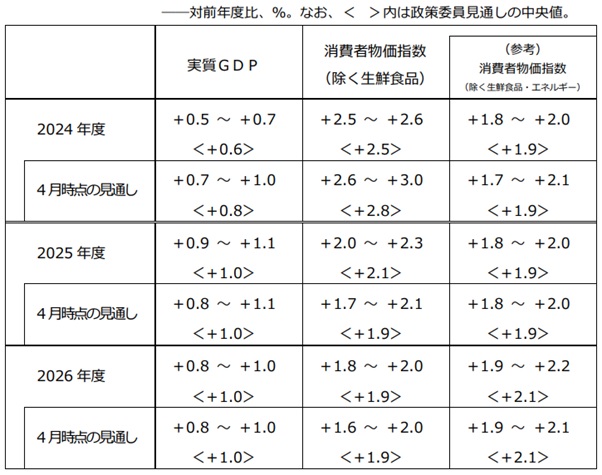

実質GDP(国内総生産)と物価の動向について

経済政策には、「金融政策」と「財政政策」があります。今回開催された日銀の金融政策決定会合は、金融政策の話です。日銀の役割は、物価と雇用を安定させることなので、これらの動向を注視しながら、金融政策をどのようにするか決めていきます。

日銀は、7月の金融政策決定会合において、日本の経済見通しについて、政策委員がどのように考えているかを発表しました。特に物価ですが、生鮮食品とエネルギーを除いた「消費者物価指数」は、おおむね物価の誘導目標である2.0%に達するまで下落していることが分かります。

これに対し、「実質GDP」の成長率については中央値で、2024年度は前年度比0.6%上昇、2025年度は1.0%、2026年度も1.0%の上昇を見込んでいます。景気がよいか悪いかは、端的にいえば、実質GDPの成長率がどのように推移するかで判断します。

実質GDPは、名目GDPから物価の上昇率を差し引いた値として計算することができますが、例えば、2024年度の場合、実質GDPが0.6%、生鮮食品とエネルギーを除いた消費者物価指数が1.9%であるため、2.5%が名目GDP成長率になります。

生活実感としてのGDP成長率(名目値)が2.5%なのに、実質GDP成長率が0.6%しかないわけですから、依然として物価が景気の重しになっていることが分かります。

図表1

出典:日本銀行「経済・物価情勢の展望(2024年7月)」

金融政策を見るときは、生活者目線でなく日銀の目線で考える

前述のデータから判断できることは、「景気がまだまだ回復に至っていない」ということです。生活実感として、そのように思う方は多いでしょう。にもかかわらず、日銀は政策金利である「無担保コール翌日物レート」を0.25%に引き上げました。

報道では、「預金金利が上がる」、「住宅ローンの借入金利が上がる」など、利上げ後の家計の影響について取り上げています。しかしながら、金融政策はマクロ経済政策なので、私たちの生活実感とは少し異なります。私たちの生活はどちらかというとミクロ的な視点であるため、混同してしまうと判断を見誤るかもしれません。

日銀が注目しているのは、物価です。物価の水準が、おおむね2.0%程度で落ち着いていることを重視しています。物価を安定的に推移させることが日銀の役割であるため、これを達成できていることから、今後、緩やかに景気が回復していくだろうと考えています。

「たとえ実質GDP成長率が依然として低い水準であったとしても、政府が賃上げや生産性向上などのミクロ経済政策を着実に実施していけば、いずれ景気は回復していくだろう」と見立てているのかもしれません。

日銀は将来を見通します。一方、私たち生活者は今を気にします。つまり、視点のずれが生じているわけですが、金融政策を見るときは日銀サイドに合わせながら考える必要があります。

何のために金融政策を確認するのか

報道で「日銀が政策金利を引き上げました」と伝えられれば、私たちは通常「金利が上がる」と捉えます。では、金利が上がるなら、生活面でどのように家計運営を行えばよいでしょうか。

家計は、「収入」「支出」「資産」「負債」の4つの視点で見渡します。

今のような経済状況で金利を上げる場合、例えば、収入面で見れば、「政府は今後も賃上げを持続するだろう」と予測することができるでしょう。なぜならば、利上げは通常、消費を抑制するからです。であるならば、消費の抑制効果を打ち消すために、さらなる賃上げが必要になります。

一方、支出面では住宅ローンなどの借入金利が引き上げられるため、変動金利でお金を借りている場合、支出が増えることを想定する必要があります。この点が個人消費にとって最もダメージの大きい箇所になりますが、他の支出項目も含め、今後、家計を見直そうとする動きは広がるかもしれません。

また、資産に着目すると、金利が上がれば預金金利も上がります。これは、家計にとってプラスの影響をもたらします。また場合によっては、株式投資などで収益を得られる可能性が高まるでしょう。これについては、詳しく理解するのに多くの紙面が必要になるので割愛しますが、金融セクターへの投資(銀行株など)が有効といえるでしょう。

そして負債ですが、住宅ローンなどの借入金利が上昇するため、総返済額が増えることになります。おそらく「借り換えをしよう」という動きが広がることが考えられます。

例えば、変動金利で借りている人が固定金利に借り換える場合、当たり前ですが借り換え効果はなく、むしろ返済額が増えることを想定したうえで、長期的な視点で返済計画を変更する必要があるでしょう。

金融政策は、家計に大きく影響を及ぼします。金融政策を確認することは家計を考えることと直結するため、私たち生活者にとって非常に重要なニュースであるといえます。

今後、金融政策はどのように変更されるか

それでは、今後、日銀の金融政策がどうなるかについて探っていきましょう。大方の予想としては、「日銀は、今後どこかのタイミングで政策金利を0.5%に引き上げる」という見方が強まっています。

ただし日銀としてはすぐにではなく、消費の動向を注視しながら、つまり「物価が安定的に推移し、賃上げや生産性向上の効果が確認でき、景気の動向として回復傾向にある可能性が高まったら、もう1回利上げを行うだろう」という考え方です。

これについては批判的な意見もあるかと思いますが、現時点の国債市場(短期国債)の動きを見ると、投資家はもう一段の利上げを予測(期待)しているため、生活者としても0.5%までの利上げは想定しておく必要があるでしょう。

筆者としては、このタイミングでの利上げは少し早いように映りますが、もう起こってしまったことなので、次の動きに着目しています。

まとめ

マネーリテラシーを伸ばすことは、金融経済についての知見を深めることでもあります。特に日銀の金融政策から家計について、ひも解くのは重要です。難しいと思うかもしれませんが、この機会に金融経済について学んでみると、マネーリテラシーが身につきやすくなるのではないでしょうか。

出典

日本銀行 経済・物価情勢の展望(2024 年7月)

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

■関連記事

預貯金の「100万円」が「67万円」に!?「投資は怖い」という人が知らない現実と対策株式投資に向いていない人の3つの共通点

10年前に100万円で購入したまま放置した株。値下がりが続けているが持ち続けたほうがいい?

【2024年から】「新NISA」は今までのNISAとどう違う? 最大「360万円」まで投資可能に!

どうして銀行預金だけじゃダメなの? 投資に関心を持たないリスクとは?

新着ニュース

合わせて読みたい記事

編集部のおすすめ記事

エンタメ アクセスランキング

急上昇ランキング

注目トピックス