50歳の会社員、「今から投資」はもう遅いですか? 息子が就職し「月6万円」の余裕が出ましたが、妻には「もう歳だから投資は危ない」と言われています。やはり堅実に“貯金”すべきでしょうか?

10月29日(火) 5:30

50歳の人は投資にどう向き合えばいいのか

NISAなど資産運用を後押しする公的な制度も創設され、最近は投資に対する印象が変わりつつあるとは言え、やはり危険なイメージを抱く人は少なくないでしょう。まして定年退職や老後の生活が現実味を帯び始める50歳の人なら「リスクはおかせない」と考えるのも無理はありません。

それでは50歳になったら、投資はしないほうがいいのでしょうか? 結論から言えば、リスクを把握した上で、長期・積立・分散といったリスクを抑えた運用スタイルを取ることができれば、50歳の人でも安定した資産運用は十分に可能です。

例えば、過去の実績ではありますが、毎月同じ金額ずつ国内外の株式と債券に積立投資した場合、5年保有した場合では元本割れになるケースもある一方、20年保有した場合は元本割れしにくいというデータもあります。

50歳では長期投資に必要な時間がないと考えがちですが、70歳ぐらいまでは認知症のリスクも少なく、資産の状況次第で20年間運用を続けることは十分に可能でしょう。もちろん、今後の運用結果の保証がされているわけではありませんが、「50歳になると投資できない」と考えるのは早計です。

しかし、投資するにしても、若い世代に比べれば投資期間が短いのは事実ですし、余裕資金のどれくらいの割合を投資にあてれば良いのか悩ましいところです。そのため、年齢を考慮した例として、現金などの安全資産と、株式などのリスク資産の比率を「100-年齢」とするモデルを紹介します。

このモデルでは50歳の人のリスク資産への投資比率は「100-50=50」となり、安全資産対リスク資産の比率は「50:50」です。年齢を重ねると投資期間は少なくなり、定年後は収入も減少しますが、このモデルに従えば年齢とともにリスク資産の比率も下がるため、一定の合理性は感じられるのではないでしょうか。

家庭によって資産状況も違い一概には言えませんが、余裕資金のうちどれくらいを投資にあてるか迷った際は、1つの目安になるかもしれません。

余裕資金を貯蓄した場合と運用した場合でどのように差が出るのか

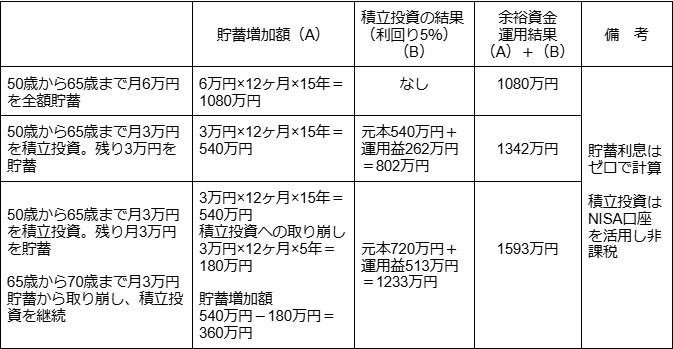

それでは実際に、預貯金300万円で50歳の人が、月6万円の余裕資金を全て貯蓄した場合と、一定の金額を運用した場合で、どのように違いが出るのかシミュレーションしてみましょう。

まず、月6万円の余裕資金を全て貯蓄に充てる場合を想定します。給与収入が65歳まであると仮定し、50歳から15年間貯蓄を続けるとすれば、貯蓄額の増加は月6万円×12ヶ月×15年=1080万円です。現在の預貯金300万円や退職金があることも考えれば、これだけでも老後資金として心強い備えになります。

一方で、さきほどのモデルに従い、余裕資金6万円のうち50%の3万円をNISAも活用した積立投資に充てるとします。厳密には年齢とともに投資比率は減少しますが、貯蓄300万円の安全資産があることも考慮し、積立額は月3万円を維持します。

65歳まで15年間で考えると、貯蓄額の増加は540万円に半減しますが、積立投資分は利回り5%を仮定すると、元本540万円に運用益262万円が加わり802万円です。さらに貯蓄の一部を取り崩して65歳以降も70歳まで積立投資を継続すれば、元本720万円に513万円の運用益となり、積立投資だけで1233万円におよびます。

70歳時点の運用結果は1593万円となり、図表1のとおり、時点の違いこそあれ、貯蓄だけの運用とは500万円以上の差が生じたことになります。

図表1

筆者作成

ただ、このシミュレーションはあくまで利回り5%で運用できた場合の想定に過ぎず、投資には常に元本割れのリスクがあります。また、貯蓄だけでも老後の備えは十分と捉えることも可能です。

逆にインフレなどで資産が目減りする可能性も考慮して、資産運用を重視する人もいるでしょう。今回のシミュレーションだけで、どちらがいいと結論づけることはできませんが、いずれの場合も、家庭の資産状況やリスクを十分理解しておくことが大切です。

まとめ

50歳ぐらいであれば、投資期間も確保できるため、年齢を理由に金融商品などでの資産運用をあきらめる必要はありません。しかし、投資にはリスクがあるのも事実です。まずはご家庭の資産状況やリスクを把握した上で、投資や資産運用が必要なのか、改めて考えてみてはいかがでしょうか。

出典

金融庁 つみたてシミュレーター

執筆者:松尾知真

FP2級

■関連記事

iDeCoとつみたてNISA、50歳から始めて「2000万」貯めるにはいくら投資したらいい?手取り18万円、つみたてNISAに「月5000円」って意味ないですか? このまま貯めておくほうが良いでしょうか? 数万円も投資する余裕はありません…

つみたてNISAがはじまったときから毎月3万円投資していたら、今頃どのくらいに増えていたのでしょうか?

新NISAでiDeCoはもう「不要」?そんな疑問をFPが解説してみた

60代からの資産運用は「つみたてNISA」がおすすめ。その理由って?

新着ニュース

合わせて読みたい記事

編集部のおすすめ記事

エンタメ アクセスランキング

急上昇ランキング

注目トピックス