退職して独立したい!でも、老後資金が心配……iDeCoは使うつもりですが、その他にも老後資金作りに利用できる制度はありますか?

10月26日(土) 23:00

小規模企業共済とは

小規模企業共済制度は、中小企業基盤整備機構が運営する個人事業主やフリーランス、小規模企業の経営者、役員等が会社の解散、個人事業主の廃業、共同経営者の退任等によって生活の安定、または事業の再建等を図る資金をあらかじめ準備しておくための共済制度です。

令和5年3月末のデータで在籍人数は約162万人、資産運用残高は約11兆1300億円となっています。

どのような特徴があるの

小規模企業共済特徴は主に下記の3つです。

1.掛け金は加入後も増減可能全額が所得控除

月々の掛け金は1000円~7万円で、500円単位で設定可能です。加入後も増減額でき、確定申告の際、その全額を課税対象所得から控除できるため、節税効果があります。

2.共済金の受け取りは一括・分割どちらも可能

共済金は、退職・廃業時に受取が可能で満期や満額の概念はありません。また受取方法は、「一括」「分割」「一括と分割の併用」があります。税制上一括受け取りは退職所得扱い、分割受け取りは、公的年金等の雑所得扱いとなります。

3.低金利の貸付制度

掛け金の範囲内で事業資金の貸付制度があり、一般貸し付けや創業転業時・新規事業展開等貸し付け、事業承継貸し付け、廃業準備貸し付け等のさまざまな貸付制度があります。

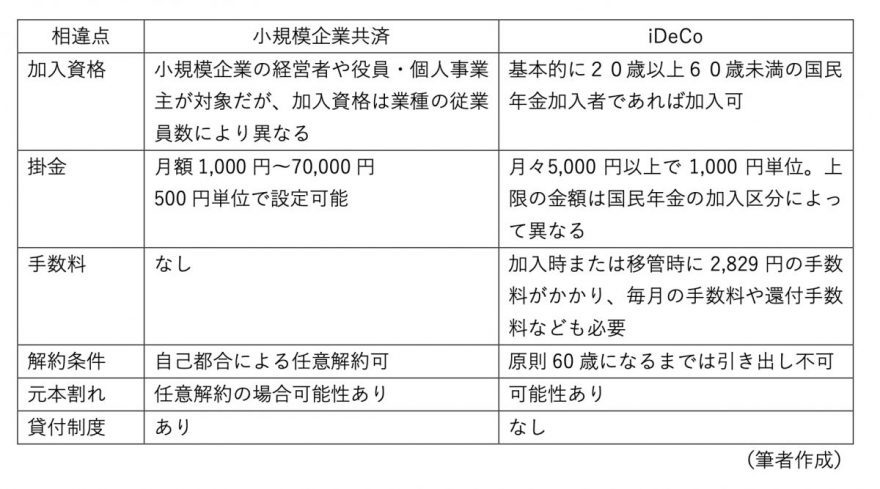

iDeCoとの違いは?

同じ老後の生活資金作りの制度としてiDeCoがあります。共通点と相違点を確認しておきましょう。

まず、主な共通点ですが、所得控除があることと、受取方法を選ぶことができる点です。次に主な相違点は6つあり、それぞれを表にすると図表1のようになります。

【図表1】

小規模企業共済のメリット・注意点は

支払時には月々の掛け金を全額所得控除でき、受給時には退職所得あるいは雑所得扱いになるため高い節税効果がメリットです。また、掛け金の範囲内で貸付制度を利用でき、金利は年利0.9%〜1.5%の低金利で、即日貸付も可能となっています。

注意点は、納付月数が12ヶ月未満で任意解約した場合、解約手当金は出ないため掛け捨てになります。また、納付月数240ヶ月(20年)未満で任意解約した場合、解約手当金が掛け金合計額を下回るので注意が必要です。

iDeCoとの併用でより節税効果が高まる

小規模企業の経営者や役員、個人事業主であれば、小規模企業共済もiDeCoも加入資格があるので、併用することで節税しながら老後の生活資金作ることができるという共通点があります。

また、いざという時の資金需要にも対応できるとなると、金融機関からの借り入れが難しい場合でも掛け月数が長ければ借り入れも可能となります。資金に余裕があれば併用を検討するのもよいのではないでしょうか。

出典

独立行政法人 中小企業基盤整備機構共済制度小規模企業共済とは

独立行政法人 中小企業基盤整備機構小規模企業共済とiDeCoは併用できる?違いやそれぞれの特徴を解説!

執筆者:田久保誠

田久保誠行政書士事務所代表

■関連記事

退職金を受け取った翌年、住民税がとんでもないことに…。事前にできる対策って?退職するなら65歳よりも、64歳と11ヶ月のほうがお得? いったいどういうこと?

59歳で貯蓄は「2500万」です。60歳でリタイアしても暮らしていけますか?

何も考えないで退職すると痛い目にあう?退職1年後の多額の住民税

健康なうちは働きたい! 定年退職後も「月収10万円」が見込める職業とは?

新着ニュース

合わせて読みたい記事

編集部のおすすめ記事

エンタメ アクセスランキング

急上昇ランキング

注目トピックス